올해 미국 주식 참고할 만한 지표들

2025. 1. 12. 17:32ㆍ경제/미국 주식

반응형

S&P 500 연간 최고점 기록 횟수와 다음 해 수익률 분석

1. 데이터 소개 및 분석 개요

S&P 500 지수가 한 해 동안 50회 이상 최고치를 기록한 사례들을 분석하여, 그다음 해의 수익률과의 상관관계를 살펴보았습니다. 이는 주식시장 참여자들에게 시장이 고점 이후 어떻게 움직였는지에 대한 통찰을 제공합니다. 분석 데이터는 다음과 같습니다:

연도최고점 기록 횟수다음 해 수익률 (%)

| 1995 | 77 | +20.3 |

| 1998 | 53 | +19.5 |

| 2014 | 53 | -0.7 |

| 2017 | 62 | -6.2 |

| 2021 | 70 | -19.4 |

2. 패턴 및 특징 분석

- 1990년대 강한 상승세

- 1995년과 1998년은 각각 77회와 53회의 최고점을 기록했으며, 그다음 해에는 각각 +20.3%, +19.5%의 강한 상승세를 보였습니다.

- 이 시기는 정보기술(IT) 버블 전 단계로, 경제 성장과 기술 혁신이 시장에 낙관적인 영향을 끼친 시기였습니다.

- 2010년대 이후 하락세 전환

- 2014년, 2017년, 2021년에는 각각 53회, 62회, 70회의 최고점을 기록했지만, 다음 해에는 각각 -0.7%, -6.2%, -19.4%의 부진한 성과를 나타냈습니다.

- 특히, 2021년 이후에는 인플레이션, 금리 인상, 지정학적 불안 등 복합적인 요인으로 인해 시장 조정이 심화되었습니다.

- 최고점 기록 횟수와 수익률의 불일치

- 단순히 연간 최고점 기록 횟수가 많다고 해서 다음 해 수익률이 우수하지는 않았습니다.

- 이는 주식시장에 영향을 미치는 요소들이 매우 다양하며, 단일 지표로 시장 움직임을 예측하는 것이 어렵다는 점을 시사합니다.

3. 시각화 데이터 설명

해당 데이터는 시각화로 표현하여 연간 최고점 기록 횟수와 다음 해 수익률의 관계를 보다 명확하게 파악할 수 있습니다.

- X축: 연도

- Y축: 최고점 기록 횟수 및 다음 해 수익률 (%)

- 보라색 바: 연간 최고점 기록 횟수

- 초록색 바: 다음 해의 수익률 (%)

4. 주요 시사점 및 결론

- 단순한 최고점 기록 데이터로 예측은 어려움

- 최고점 기록 횟수는 시장의 강한 상승세를 나타낼 수 있지만, 이것이 다음 해 수익률을 보장하지는 않습니다.

- 거시경제 지표와의 연계 필요

- 다음 해 수익률에 영향을 미치는 주요 요인(금리 정책, 기업 실적, 경제 성장률, 지정학적 리스크 등)을 함께 고려해야 더 정확한 예측이 가능합니다.

- 최근 시장의 변동성 증가

- 2010년대 이후로 시장 변동성이 커지고 있으며, 이는 글로벌 금융위기, 팬데믹, 지정학적 갈등 등이 복합적으로 작용한 결과입니다.

- 과거 패턴의 반복성에 대한 경계

- 과거 데이터는 유용한 참고자료지만, 과거의 패턴이 미래에도 그대로 적용된다는 보장은 없습니다. 특히, 시장 환경은 시대에 따라 빠르게 변화하고 있습니다.

5. 추가적 제언

- 다양한 데이터 시각화: 최고점 기록 외에도 주식시장 변동성, 경제지표 변화, 섹터별 수익률 등을 함께 시각화하면 더 깊은 인사이트를 얻을 수 있습니다.

- AI 및 머신러닝 분석 도입: 과거 데이터와 현재 시장 환경을 결합하여 미래 시장 움직임을 예측하는 데 도움을 줄 수 있습니다.

- 리스크 관리: 최고점 기록 이후 시장이 하락할 가능성에 대비하여 리스크 관리를 강화할 필요가 있습니다.

반응형

- 금리차(T10Y2Y)의 정의

- 10년 만기 국채 금리에서 2년 만기 국채 금리를 뺀 값입니다.

- 일반적으로 금리차는 양수(장기 금리가 단기 금리보다 높은 상태)를 유지하지만, 특정 시점에서는 음수(장단기 금리 역전)로 전환될 수 있습니다.

- 주요 패턴

- 2020년부터 2025년까지의 데이터를 보여주고 있습니다.

- 2022년 중반: 장단기 금리차가 음수(-0.04%)로 전환되었으며, 이는 장단기 금리 역전 상태를 나타냅니다.

- 이후 금리차는 계속해서 음의 값을 유지하다가 2024년 후반부터 양수로 회복된 모습이 관찰됩니다.

- 2025년 1월 기준: 금리차는 0.34%로 상승하며 양수 상태를 유지하고 있습니다.

- 경제적 의미

- 장단기 금리 역전(음수):

역사적으로 장단기 금리 역전은 경기 침체의 강력한 선행 신호로 간주됩니다. 2022년 중반에 역전이 발생했으며, 이는 이후의 경제 둔화 가능성을 시사했습니다. - 금리차 회복(양수):

2024년 후반 이후 금리차가 다시 양수로 돌아섰으며, 이는 경기 회복 가능성을 시사하거나 금리 환경의 변화를 반영합니다.

- 장단기 금리 역전(음수):

장단기 금리차의 경제적 시사점

- 장기 금리와 단기 금리의 관계

- 장기 금리는 주로 경제 성장 기대, 인플레이션, 그리고 중앙은행의 정책 금리에 영향을 받습니다.

- 단기 금리는 중앙은행의 금리 정책 변화에 민감하게 반응합니다.

- 역전의 의미

- 장기 금리가 단기 금리보다 낮아지는 금리 역전은 투자자들이 미래 경제 성장이 둔화될 것으로 예상하여 장기 채권 수요가 증가했음을 나타냅니다.

- 이는 기업의 투자 감소, 소비 감소, 신용 경색 등으로 이어질 가능성이 있습니다.

- 회복의 의미

- 금리차가 양수로 돌아서는 것은 경제 성장에 대한 긍정적인 전망이 증가했음을 나타낼 수 있습니다.

- 그러나 금리차 회복만으로 완전한 경기 회복을 보장하지는 않으며, 추가적인 경제 데이터와의 분석이 필요합니다.

현재 상황 (2025년 1월 기준)

- 금리차가 **0.34%**로 양수 상태를 유지하고 있습니다.

- 이는 연방준비제도(Fed)의 긴축 정책 종료 또는 완화 기대감, 경제의 점진적 회복을 반영한 결과일 수 있습니다.

- 다만, 금리차의 크기가 과거 수준과 비교해 여전히 낮아, 경기 회복의 초기 단계에 있거나 구조적 문제들이 남아있을 가능성을 시사합니다.

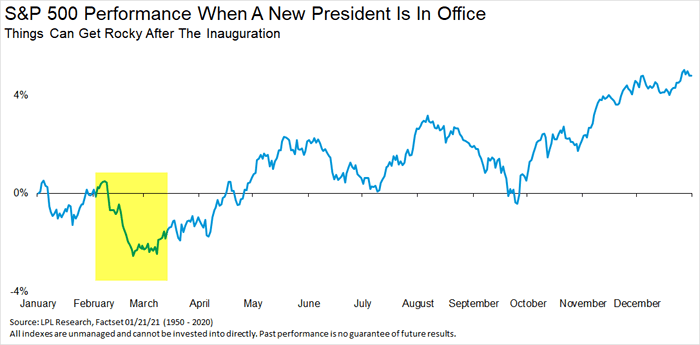

위 이미지는 대통령이 새로 취임한 해의 S&P 500 지수 수익률을 보여줍니다. 이 그래프는 1950년부터 2020년까지 데이터를 기반으로, 대통령 취임 후 주식시장의 전형적인 움직임을 분석한 것입니다. 주요 특징을 아래와 같이 분석할 수 있습니다.

1. 그래프의 주요 패턴 분석

- 초기 변동성 증가 (1월~3월)

- 그래프는 대통령 취임 후 첫 몇 달(1월 말~3월 초) 동안 S&P 500 지수가 하락세를 보이는 경향이 있음을 보여줍니다.

- 이는 새로운 대통령의 정책 불확실성, 정치적 환경 변화, 또는 초기 시장 심리 악화에 기인할 수 있습니다.

- 2월~3월 초에 주식시장은 약 -2%까지 하락하는 모습이 나타납니다.

- 3월 이후 반등세

- 3월 중순 이후부터는 주식시장이 반등하며 상승세로 전환되는 경향이 있습니다.

- 이는 새 행정부의 정책 방향이 구체화되거나, 초기 불확실성이 해소되면서 투자자들이 다시 낙관적으로 시장에 접근했음을 시사합니다.

- 연말 상승세

- 그래프 후반부(6월~12월)에서는 꾸준한 상승세를 보이며 연말까지 약 4% 이상의 누적 수익률을 기록합니다.

- 이는 전통적으로 주식시장이 하반기에 강한 실적을 보이는 경향과 일치합니다.

2. 경제적, 정치적 해석

- 정책 불확실성 영향

- 새 대통령 취임 후 초기 몇 달은 새로운 경제 정책, 규제 변화, 재정 지출 계획 등에 대한 불확실성이 높아지며 주식시장의 변동성이 증가합니다.

- 특히, 투자자들은 새 행정부의 정책이 기업 수익에 미치는 영향을 예의주시합니다.

- 반등의 이유

- 정책이 명확해지고 새로운 경기 부양책이나 시장 친화적인 조치가 발표될 경우, 시장은 이를 긍정적으로 반영하여 상승세로 전환됩니다.

- 역사적으로 새로운 행정부는 초기에 경제 활성화를 목표로 하는 정책(예: 인프라 투자, 감세, 경기 부양책)을 추진하는 경향이 있습니다.

- 정치적 안정성의 중요성

- 정치적 안정성이 확보되면서 기업과 소비자 심리가 개선되고, 이는 주식시장에도 긍정적으로 작용합니다.

3. 투자 전략 및 시사점

- 초기 하락에 대비한 리스크 관리

- 대통령 취임 직후에는 불확실성으로 인해 주식시장이 하락할 가능성이 높으므로, 초기 리스크 관리를 강화하는 것이 중요합니다.

- 변동성이 커질 경우, 방어적인 자산 배분 전략이나 분할 매수 전략을 고려할 수 있습니다.

- 장기적인 관점에서의 투자

- 그래프에서 보이듯, 연간 수익률은 결국 양(+)의 방향으로 수렴하는 경향이 강합니다.

- 따라서, 단기적인 하락보다는 장기적인 상승 추세에 주목하여 투자 결정을 내리는 것이 유리합니다.

- 정책 방향에 따른 섹터별 전략

- 새 대통령의 정책 우선순위에 따라 특정 섹터(예: 에너지, 기술, 헬스케어 등)가 수혜를 받을 가능성이 있습니다.

- 이러한 섹터별 기회를 활용하는 전략이 필요합니다.

4. 결론

- 새 대통령 취임 후 주식시장은 초기 몇 달 동안 하락세를 보이는 경우가 많지만, 하반기에는 강한 회복세를 나타냅니다.

- 이는 시장이 초기 불확실성을 소화하고, 새로운 정책에 적응하면서 상승 추세를 회복하는 패턴입니다.

- 투자자들은 초기 하락을 단기적인 변동성으로 간주하고, 장기적인 관점에서 시장에 접근하는 것이 중요합니다.

반응형

'경제 > 미국 주식' 카테고리의 다른 글

| 2025년 주목해야 할 5대 소프트웨어 트렌드와 3대 장기 테마, 10대 유망 종목 (1) | 2025.01.16 |

|---|---|

| 미국 배당성장주 ETF를 알아보자 (2) | 2025.01.12 |

| 2025년 미국 기준금리 및 원/달러 환율 전망 (0) | 2025.01.09 |

| New Street, 테슬라 주식 등급 상향 조정... 성장 잠재력 주목 (1) | 2025.01.08 |

| 월러 연준 이사, 2025년 추가 금리 인하 전망 (0) | 2025.01.08 |