2022. 8. 25. 12:05ㆍ보험/보험소식

의료 실비보험. 우리가 반드시 가입하는 실비보험이다.

실비보험은 국가가 부담해야 할 의료비가 점점 많아져 손실액이 커지니, 실비보험에 대한 손실액을 줄이고자 보험회사에 손실액을 전가한 것이라고 생각하면 된다.

하지만, 보험회사도 실비보험에 대한 손해액이 점점 커져 회사 운영에 지장이 생길정도로 부담이 생겨 지속적으로 실비보험에 대한 보장을 줄여나가고 있다. 최근에 등장한 4세대 실비보험의 경우 1~3세대 실비보험에서 발생하는 손해를 막기 위해 금융당국이 내놓은 상품이지만, 보험회사와 소비자로부터 외면받고 있는 실정이다.

참고자료 : 4세대 실비보험, 누구를 위한 것인가

4세대 실손보험 전환, 누구를 위한 것인가 - 보험매일

금융당국이 1~3세대 실손의료보험(실손보험) 적자를 줄이기 위해 4세대 실손보험으로의 전환을 적극적으로 유도하고 있다. 이에 실손보험 판매를 중단한 보험사들도 올 상반기 중 4세대 전환용

www.fins.co.kr

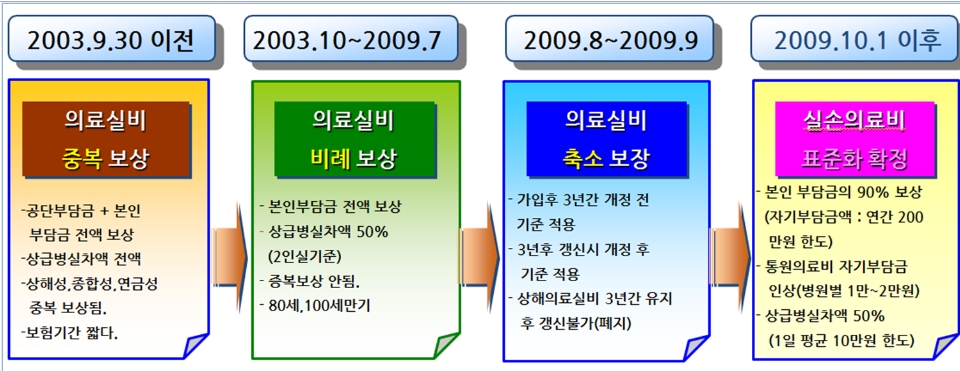

그렇다면 1~3세대 실비보험에서 얼마나 많은 손해가 발생해서 금융당국이 나서서 4세대 실비보험으로의 전환을 유도하고 있는 것일까? 의료 실비보험 변천사를 통해 자세히 알아보자.

2003년 9월 30일 이전에는 의료실비를 중복보상 해주었다. 삼성, DB, 현대해상에 1개씩 실비를 가입했다고 하면, 3곳에서 가입 당시의 약관을 토대로 보험금을 수령할 수 있었다. 이런 내용을 악의적으로 활용하는 사람들이 많아짐에 따라 보험회사의 재정이 악화되자 개정을 거쳐 비례보상, 축소보상, 표준화 확정 등 개인이 부담해야 할 부분을 점점 증가시켰다.

결국 4세대 실비보험은 1~3세대 실비보험 대비 훨씬 더 많이 자기부담을 해야 된다는 뜻이다. 지인중이나 가족중에서 손해보험에서 일하고 있는 사람이 4세대 실비보험으로 전환하라고 권유한다면 매몰차게 거절할 수 있도록 하자.

1~3세대 실비보험을 가진사람을 4세대 실비보험으로 전환시킨 FP(설계사)는 높은 수수료를 받을 수 있지만, 소비자는 오히려 줄어든 보장을 받기 때문에 소비자 입장에서는 좋지 않은 상품이다. 본인이 1~3세대 실비보험을 가입한 소비자라면 반드시 해당 실비보험을 유지하여 4세대 보다 많은 보장을 받을 수 있도록 하자.

보험 보장확인 문의(010-6368-7745)

https://open.kakao.com/o/sDLHEHxe

완벽한 노후 준비를 위한 탄탄한 보험 가입

#DB생명 #노후준비 #탄탄한보험가입 #빈틈없는보장내역 #유병자도보험가입가능 #계속받는보험금 #종신보험

open.kakao.com

'보험 > 보험소식' 카테고리의 다른 글

| 암보험 vs 암종신보험 (2) | 2022.08.31 |

|---|---|

| [단독] 금감원, 운전자보험 '자동차부상치료비' 손본다…단독사고 미보장할 듯 (0) | 2022.08.31 |

| 소액암(유사암) 인수기준 변경 (0) | 2022.08.30 |

| ‘칠순 거지’ 안 되려면… 100세 시대에 ‘무전장수’ 피하는 법 (0) | 2022.08.25 |

| [알아두면 좋을 보험용어] ‘갱신형’ 일정 주기로 보험료 올라 꼼꼼히 따져야 (0) | 2022.08.25 |